金融機構的核心業務概覽

金融機構是現代經濟體系的核心,其業務活動廣泛而復雜,不僅支撐著社會資金的融通與配置,也深刻影響著個人、企業與國家的經濟生活。本文將系統梳理金融機構的主要業務板塊,揭示其在經濟運行中的關鍵作用。

一、 傳統銀行業務:金融體系的基石

傳統銀行業務是金融機構最基礎、最核心的組成部分,主要包括:

- 負債業務:即銀行的資金來源業務,核心是吸收公眾存款(如活期存款、定期存款、儲蓄存款),這是銀行開展其他所有業務的基礎。

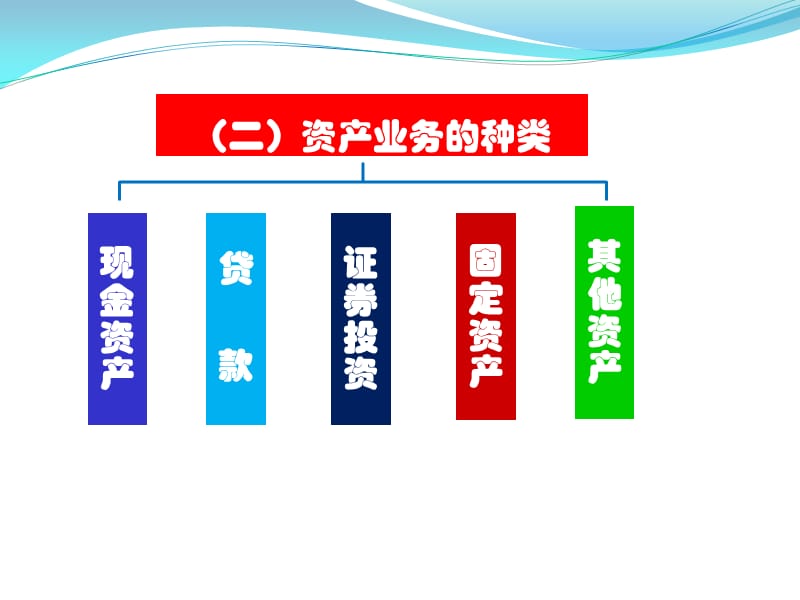

- 資產業務:即銀行的資金運用業務,主要包括各類貸款(如企業貸款、個人住房貸款、消費貸款)和投資(如購買債券)。通過資產業務,銀行實現資金增值并創造利潤。

- 中間業務:銀行不直接作為信用活動的一方,而是以中間人身份為客戶辦理支付、委托等事項并收取手續費的業務。典型代表包括支付結算(如匯款、托收)、銀行卡業務、代理業務(代發工資、代繳費用)等。

二、 資本市場業務:連接投資與融資的橋梁

此類業務主要由投資銀行(券商)、基金管理公司等機構主導,是直接融資的重要渠道。

- 證券承銷與保薦:協助企業通過發行股票、債券等方式在資本市場公開募集資金。

- 證券交易與經紀:為投資者提供股票、債券、基金等金融產品的買賣通道和相關服務。

- 資產管理:接受客戶委托,對客戶的資產進行專業的投資管理,以實現資產保值增值,包括公募基金、私募基金、理財計劃等。

- 并購重組顧問:為企業兼并、收購、資產重組等提供財務顧問和融資安排服務。

三、 保險業務:風險管理的專業工具

保險公司通過提供保險產品,實現風險的匯聚、分散和轉移。

- 人身保險業務:以人的壽命和身體為保險標的,包括壽險、健康險、意外傷害險等,側重于保障與長期儲蓄。

- 財產保險業務:以財產及其有關利益為保險標的,包括車險、企業財產險、責任險、貨運險等,側重于損失補償。

- 再保險業務:保險公司為了分散自身承保的風險,向其他保險公司進行投保,是“保險的保險”。

四、 其他重要金融業務

- 信托業務:基于信任,受托人受委托人委托,為其利益或特定目的,對委托人的財產進行管理或處分。具有高度的靈活性和獨特的財產隔離功能。

- 金融租賃業務:出租人根據承租人對租賃物和供貨人的選擇,購買租賃物并出租給承租人使用,承租人分期支付租金。融物與融資相結合。

- 財富管理與私人銀行業務:為高凈值個人和家庭提供全方位的綜合性金融服務,包括投資管理、稅務規劃、遺產安排、家族信托等,強調個性化與私密性。

五、 新興與融合性業務

隨著科技發展與監管變化,金融機構的業務邊界不斷拓展和融合:

- 金融科技(FinTech)業務:利用大數據、人工智能、區塊鏈等技術,創新支付、信貸、投資和風險管理模式,如移動支付、網絡借貸、智能投顧等。

- 綜合金融服務:大型金融集團通過混業經營,為客戶提供“一站式”的銀行、證券、保險、信托等綜合服務,實現協同效應。

金融機構的各項業務并非孤立存在,而是相互關聯、互為補充,共同構成了一個多層次、多功能、動態演進的金融服務生態系統。理解這些核心業務,有助于我們把握金融運行的脈絡,無論是作為從業者、投資者還是普通消費者,都能更好地利用金融工具服務于自身的經濟目標與社會發展。

如若轉載,請注明出處:http://www.chowsiuhaphoto.cn/product/89.html

更新時間:2026-04-14 04:40:57